L’analyse de la valeur acquise (EVA) est un outil qui permet de contrôler l’avancement de votre projet. Les indicateurs de performance clés (KPI) définissent le planning et la situation financière actuels. La gestion de la valeur acquise (EVM) et la gestion de la performance de la valeur acquise (EPVM) sont des termes synonymes de EVA.

Read article in English Read article in German

Quelles que soient la taille et la complexité des projets, l’analyse de la valeur acquise donne :

- Un état valide sur l’avancement du projet,

- Un prévisionnel calculé pour minimiser les risques sur le planning,

- Un format clair comme base pour la prise de décisions par les parties prenantes.

Découvrez comment Suivre l’avancement d’un projet avec le rapport d’avancement

Dans cet article, vous verrez :

- Comment déterminer la valeur acquise et les indicateurs clés de performance correspondants.

- Comment les représenter dans MS Project afin d’obtenir un calcul de l’état actuel de votre projet et des prévisionnels.

Note : Vous n’êtes pas en train en ce moment même de planifier les coûts des ressources dans votre projet ? Vous ne disposez pas des taux horaires des ressources ou n’avez pas le droit de les montrer ? Lisez quand même…

- Vous pouvez attribuer à toutes les ressources un taux horaire de 1 euro sans trop d’effort et faire en sorte que l’analyse de la valeur acquise ne concerne que le travail réel. Les coûts réels ne sont pas pris en compte.

- Important : Ceci ne fonctionnera que si vous ne planifiez pas de coûts réels ailleurs. Car dans ce cas, le ratio et le calcul du taux de gain seraient incorrects.

De nombreux utilisateurs peuvent utiliser l’analyse de la valeur ajoutée de cette manière, puisque leurs coûts de projets sont complètement contrôlés via le travail des ressources.

Information générale sur l’analyse de la valeur acquise

Quand on évalue l’état actuel d’un projet, les questions suivantes se posent :

- Quel est l’effort actuel ?

- Qu’est ce qui a été livré jusqu’à maintenant ?

- Quel aurait dû être l’effort correspondant ?

- Quand le projet se termine-t-il ?

- Quel sera l’effort global ?

Ecart de coût simple – Simple Cost Variance

Afin de déterminer la différence entre l’effort planifié et l’effort réel jusqu’à aujourd’hui, vous avez besoin d’un référentiel. Ce référentiel doit être fixé après que le planning a été finalisé mais avant le premier changement et la première mise à jour avec des données réelles.

Indispensable pour l’EVA : Fixez le référentiel après avoir finalisé le planning.

La différence entre les valeurs prévues et réelles cumulées jusqu’à la date actuelle se traduit par un déficit ou un excédent dans le projet. Cela reflète l’état financier actuel du projet et constitue un chiffre très intéressant pour le plan de paiement. Mais il ne reflète pas si le projet se porte bien, car le stade d’achèvement n’est pas pris en considération.

L’écart de coût simple est pertinent pour le plan de paiement mais pas pour l’état d’avancement actuel du projet.

En cas de surplus, vous vous demandez :

- Les coûts ont-ils vraiment été plus faibles que prévu, ou

- le projet n’a-t-il pas avancé comme il aurait dû ?

En case d’un déficit, les questions suivantes se posent :

- L’effort déployé a-t-il été plus élevé que prévu, ou

- Le projet aurait-il progressé plus rapidement ou mieux que planifié ?

Et dans les deux cas, il est pertinent de savoir ce que cela veut dire pour :

- Les coûts globaux auxquels il faut s’attendre et,

- La date cible pour le projet.

Evidemment, vous ne pourrez répondre à ces questions de façon fiable, que si vous savez ce qui a véritablement été livré jusqu’à présent.

Valeur acquise

La valeur acquise (EV ou Earned Value) établit désormais une relation entre le stade d’achèvement physique à la date d’état et l’effort planifié correspondant. Elle indique pour la date du statut l’effort qui était planifié pour le travail réellement effectué.

La valeur acquise est calculée à partir du stade d’achèvement physique et de l’effort initialement prévu.

C’est ainsi qu’elle peut déterminer l’état du projet de manière réaliste et en déduire une prévision pour l’avenir.

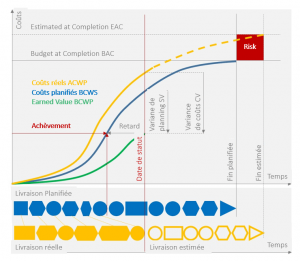

L’illustration ci-dessous montre la progression des coûts prévus et des coûts réels jusqu’à la date d’état ainsi que le stade d’achèvement physique des travaux à partir duquel la valeur acquise est déduite.

- La courbe bleue montre la progression des coûts par rapport au travail planifié (BCWS – Budgeted Cost of Work Scheduled) augmenter jusqu’au niveau des coûts globaux planifiés (BAC – Budget at Completion).

- La courbe jaune représente les coûts réels accumulés jusqu’à la date actuelle (ACWP – Actual Cost of Work Performed).

- La ligne jaune en pointillé qui suit, illustre la progression attendue jusqu’à la fin estimée en termes de coûts attendus (EAC – Estimate at Completion).

Après avoir déterminé les livrables jusqu’à la date du jour (Actual Delivery ou livraison réelle), le résultat est retransféré à la planification initiale (Planned Delivery ou livraison planifiée). C’est là que l’on peut déterminer le stade réel d’achèvement du travail, qui a un retard significatif par rapport aux attentes.

Ainsi, il est possible de savoir à partir de la courbe de planification, quelle est la valeur de l’exécution réelle selon le plan. C’est la valeur acquise ou BCWP – Budget Cost of Work Performed.

La valeur acquise représente ainsi les coûts qui selon le plan original, auraient été nécessaires pour atteindre le stade d’achèvement physique à la date de statut.

Au contraire des coûts réels, la valeur acquise représente le stade d’achèvement physique du projet.

Par conséquent, contrairement aux coûts réels, la valeur acquise (EV) est un facteur strictement financier représentant le stade actuel d’achèvement physique du projet. Le chiffre de la valeur acquise en soi n’est pas vraiment informatif et ne peut être comparé à d’autres projets.

Mais la valeur acquise est une base parfaite pour déduire les indicateurs clés de performance vraiment intéressants pour les prévisionnels. Elle peut être utilisée pour vérifier la plausibilité du planning restant pour les éléments restants à livrer. C’est ainsi que vous pourrez minimiser le risque de nouvelles erreurs de planification.

Intéressé par les rapports ? Lisez notre article sur les 5 Rapports PPM les plus importants (en anglais).

Ecart de coût réel – Real Cost Variance

L’écart de coût réel (CV = BCWP – ACWP) révèle la différence entre les coûts réels et la valeur acquise. Il est utilisé pour décrire l’efficacité des projets. Il peut également être calculé en pourcentage (CV% = [BCWP-ACWP]/BCWP) et peut ainsi être comparé entre les projets.

L’écart de coût réel peut aussi être calculé sous la forme d’un Indice de Performance de Coût/Cost Performance Index (CPI = BCWP/ACWP):

- Il est égal à 1 si tout va bien.

- S’il est inférieur à 1, les coûts pour le résultat obtenu sont trop élevés, et

- S’il est supérieur à 1, le travail réalisé a coûté moins que prévu.

Un CPI de 0.8 révèle donc une augmentation des coûts, tandis qu’un CPI de 1.2 indique une réduction des coûts.

Ecart de planning réel – Real Schedule Variance

L’écart de planning réel (SV = BCWP – BCWS) montre la différence entre les coûts planifiés et la valeur acquise. Il clarifie l’écart financier entre les résultats obtenus et les résultats planifiés. S’il est calculé sous la forme d’un pourcentage (SV% = [BCWP-BCWS]/BCWP), il peut être comparé entre les projets.

Il peut aussi être calculé en utilisant l’Indice de Performance du Planning /Schedule Performance Index (SPI = BCWP/BCWS) :

- Il est égal à 1 si tout va bien.

- S’il est inférieur à 1, les résultats obtenus sont en retard sur le planning,

- S’il est supérieur à 1, le travail réalisé est en avance par rapport au planning.

Un SPI de 0.8 révèle un retard, tandis qu’un SPI de 1.2 indique une accélération.

Prévisionnel

Vous avez créé un planning à jour et calculé des nouveaux coûts globaux après avoir mis à jour le plan de projet en saisissant des valeurs réelles, des étapes d’achèvement et un nouvel effort restant.

Vous pouvez comparer vos nouveaux coûts avec la valeur estimée (EAC – Estimated at Completion).

Selon le résultat obtenu, il est important de revoir votre planning. Mais avant de faire cela, vous devez faire des hypothèses sur les évolutions futures pour vous permettre de calculer le prévisionnel.

- Désormais, selon le plan : EAC = ACWP + (BAC – BCWP)

- Continuer comme avant : EAC = ACWP + (BAC – BCWP) / (CPI * SPI)

- Aucun autre écart de planning : EAC = ACWP + (BAC – BCWP) / CPI

(note : ceci est la formule utilisée par Microsoft Project)

La 3ème option est celle calculée par Microsoft Project. Les deux premières peuvent être calculées en utilisant des formules personnalisées.

La mise à jour de l’état du projet inclut également l’écart entre la prévision et le coût global prévu (Variance at Completion VAC = BAC – EAC). Cet écart doit également être calculé en pourcentage s’il doit être comparé à d’autres projets (VAC% = [BAC – EAC]/BAC).

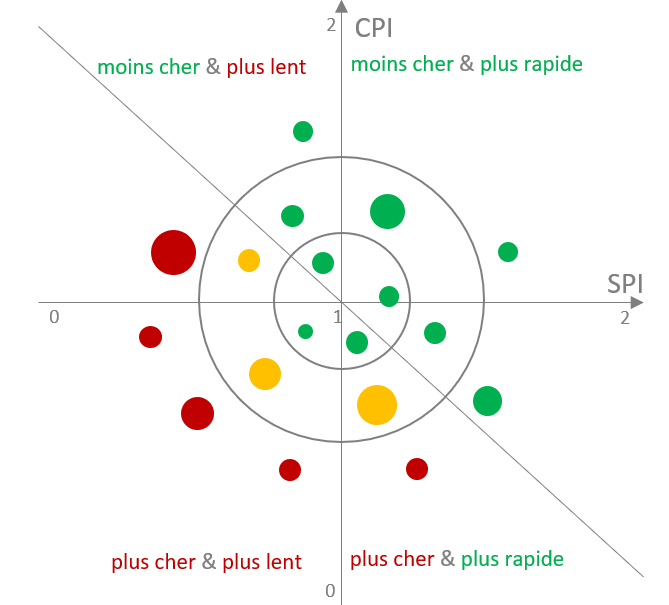

Comparabilité des projets

Les indices et les pourcentages mentionnés jusqu’à présent peuvent être divisés en étapes et représentés par des indicateurs tricolores rouge/jaune/vert. Cela permet aux utilisateurs d’identifier rapidement, dans une vue d’ensemble du projet, les indicateurs clés de performance qui ne vont pas bien.

Des indicateurs de couleur et une division par étape permettent de garder plus facilement en vue les indicateurs de performance.

En règle Générale, des actions sont liées aux différentes couleurs et sont censées être prises en cas de changement de couleur :

- En cas de valeur défavorable, l’action liée consiste généralement à informer ou à saisir le comité de pilotage.

- A l’inverse, des valeurs trop bonnes peuvent entraîner la révision du plan ou plutôt la divulgation ou la suppression des marges de temps prévues dans le planning.

Il peut arriver qu’un CPI > 1 coïncide avec un SPI < 1 ou vice et versa. On peut aussi illustrer cela graphiquement. Le diamètre du projet individuel peut représenter les coûts prévus. Cela permet aussi d’évaluer le degré absolu de variance.

Comment l’analyse de la valeur acquise fonctionne avec Microsoft Project

Pour commencer, il est important que vous sachiez que Microsoft Project calcule la valeur acquise pour toutes les tâches qui ont :

- Des coûts planifiés (Baseline Costdans MS Project),

- Leur date de début avant la date de statut,

- Un degré d’avancement supérieur à 0.

Pour récapituler : Cela ne fonctionnera que si un planning de référence (baseline) est sauvegardé une fois fini et avant la première mise à jour.

Voilà comment faire :

Sous Options / Avancé / Options de Valeur Acquise pour ce projet vous pouvez sélectionner un des 11 plannings de référence (baseline) pour le calcul de la valeur acquise.

Au même endroit vous pouvez également choisir quel champ vous souhaitez utiliser pour l’exécution de la EVA (Earned Value Analysis) :

- Le champ % Achevé

- Le champ % Physique achevé

La mise à jour du champ % Achevé est généralement lié à la mise à jour du travail des ressources, donc au champ % du Travail Achevé. Cela ne permet pas nécessairement de faire un état sur le stade d’achèvement physique du travail.

Pour éliminer ce lien, vous pouvez désactiver la propriété correspondante (La Mise à jour de l’état des tâches entraine la mise à jour de l’état des ressources) dans Fichier/Options/Planning pour ce projet.

Enlever le lien entre le travail des ressources et le champ % Achevé pour obtenir un état sur l’état d’achèvement physique du travail.

Mais attention : Même en faisant cela, il est possible que vous n’obteniez pas un résultat approprié, étant donné que % Achevé est inextricablement lié à la durée actuelle et restante. Qui une fois encore, peut ne pas correspondre au travail réel accompli.

Astuce : En règle générale, il est plus clair d’utiliser le champ % Physique Achevé, étant donné qu’il est indépendant de toutes les autres valeurs. Cela vous permet de saisir le stade réel d’achèvement sans impacter la durée, le travail ou les coûts.

Mettre à jour le projet

Tout d’abord, il est conseillé de définir la date d’état dans les informations du projet et éventuellement de la faire apparaître sous la forme d’une ligne verticale dans le Gantt via Format/Quadrillage.

La mise à jour correcte de toutes les tâches est la deuxième condition préalable à un calcul correct de l’analyse de la valeur acquise. Pour ce faire, vous devez saisir les heures et les coûts actuels ainsi que le travail restant et la durée à partir desquels le % du travail achevé ou le % d’achèvement sont calculés.

Vous avez des difficultés à distinguer les différentes versions de MS Project ? Voici un article indispensable ! (en anglais).

Par conséquent, les lignes de progression de toutes les tâches en cours doivent atteindre la date de statut. L’inexactitude dans le calcul de la valeur acquise à l’aide du % Achevé est due au fait que l’utilisation du temps ne correspond pas nécessairement à l’achèvement physique du travail.

Si vous réglez la méthode de calcul de la valeur acquise sur % Physique Achevé, ce champ doit être édité pour chaque tâche commencée ou achevée.

Ce faisant, vous devez définir une règle spécifiant exactement comment ces valeurs doivent être saisies.

- Les pourcentages à un chiffre n’ont généralement pas besoin d’être saisis de façon aussi précise et sont susceptibles d’être examinés de près.

- Dans ce cas, l’inexactitude dépend en outre du nombre de tâches en cours.

- Les tâches qui n’ont pas commencé ou qui ne sont pas achevées doivent simplement être saisies comme 0% ou 100%

Calcul dans Microsoft Project

Le calcul de la valeur acquise est fondamentalement le même dans les deux méthodes.

Les coûts planifiés ou coûts de référence (champ Coût de Référence) sont accumulés en fonction du % Achevé ou du % Physique Achevé à côté de la durée prévue, jour par jour.

Exemple : Si une tâche à un coût de référence de 800 euros par jour pour une durée de 4 jours, et un % d’achèvement de 50%, le coût de référence sera cumulé jusqu’à 50% de la durée planifiée. Dans ce cas, cela fait 2 jours à 800 euros chacun, soit 1600 euros.

Le prévisionnel dans Microsoft Project est calculé selon a 3ème méthode mentionnée un peu plus haut :

EAC = ACWP + (BAC – BCWP) / CPI

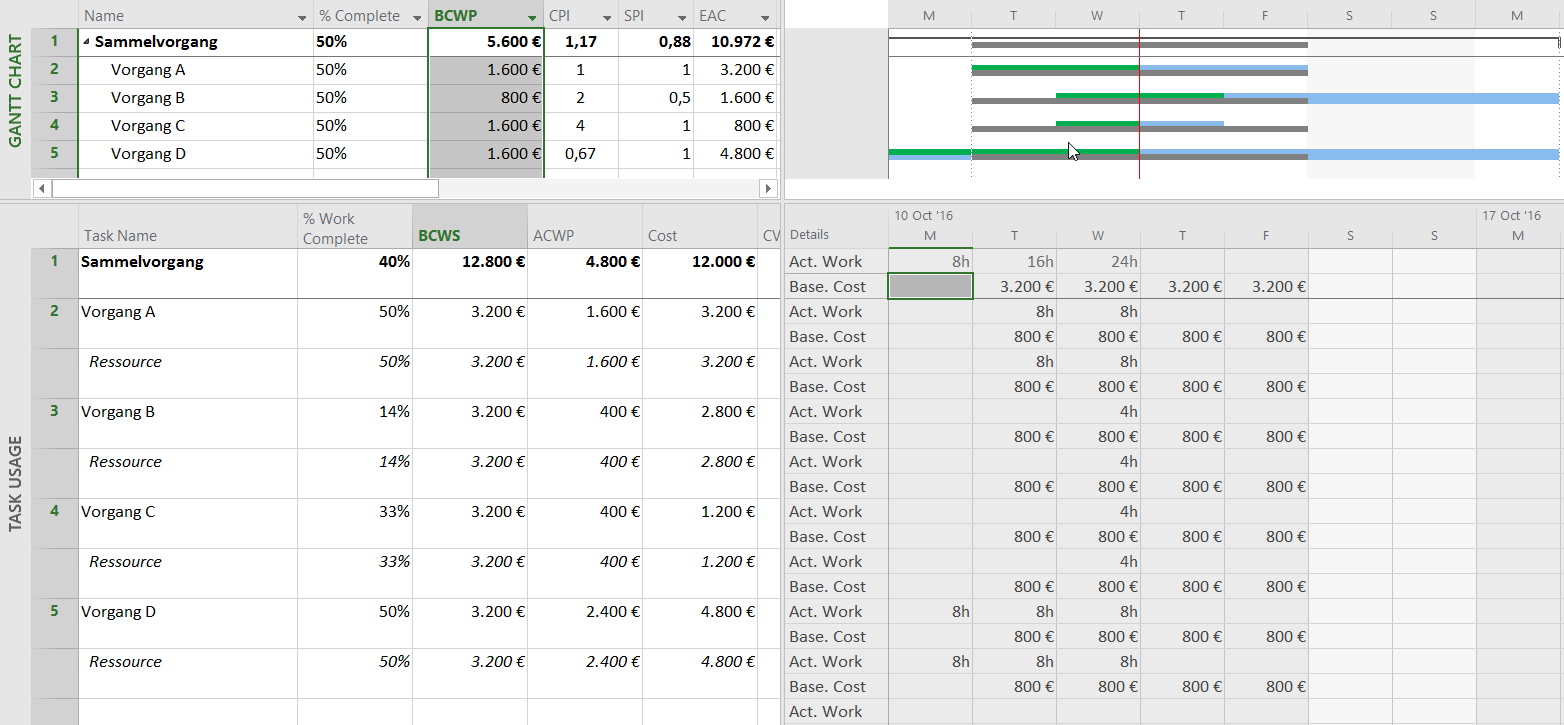

Afin de suivre le calcul à l’écran, sélectionnez un graphique de Gantt dans la vue du haut et Vue / Usage de la tâche pour la vue du bas et affichez les colonnes comme indiqué dans la Figure 3.

Pour continuer avec notre exemple : Vous avez 4 tâches, chacune durant 4 jours et pour lesquelles le planning de référence commence mardi et coûte 800 euros par jour, étant donné que vous utilisez une ressource pour chaque tâche ayant un taux horaire de 100 euros pour 8 heures de travail par jour. Par conséquent, le coût global planifié de chaque tâche est de 3200 euros.

La date pour le statut sur l’état d’avancement est mercredi soir et les tâches ont été mises à jour de façons différentes afin de pouvoir expliquer la logique des calculs à l’aide d’une vraie situation.

Calcul en utilisant % Achevé

Toutes les tâches ont été paramétrées avec la méthode de valeur acquise % Achevé.

Tâche A (“Vorgang A”) est mise en œuvre selon le planning et atteint un degré d’achèvement de 50% à la date de statut fixée.

- Cela signifie que la Valeur Acquise est de 1600 euros à 50% de de la durée planifiée et réelle.

- Le CPI et le SPI sont tous les deux à 1, étant donné que les coûts réels sont égaux aux coûts de référence ( Cost).

- Le prévisionnel coïncide avec le planning de référence et le planning réel à 3200 euros.

Tâche B (“Vorgang B”) commence avec un jour de retard et avec seulement 4 heures de travail au lieu des 8 heures prévues. Mais, 50% d’achèvement sont quand même remontés pour cette tâche. Par conséquent, la ligne de progression dépasse la date de statut et le report est ignoré dans le calcul.

- Seuls 25% de la durée planifiée sont cumulés ce qui donne un seul jour à 800 euros.

- Le CPI est égal à 2 étant donné que cela a été réalisé avec un coût de seulement 400 euros.

- Le SPI est calculé à 0.5 étant donné que seule la moitié du planifié de 1600 euros a été réalisée.

- Le prévisionnel est de 1600 euros selon la formule ci-dessus. Ainsi, le travail restant réel sera exécuté pour la moitié du prix c’est-à-dire 400 +(3200-800) = 1600 euros.

- Le coût du planning actuel est de 2800 euros venant des 4 heures réalisées et des 8 heures sur les 3 jours restants, qui n’ont pas été replanifiées.

Tâche C (“Vorgang C”) montre la tâche B correctement mise à jour. Si 50% d’achèvement sont atteints en 4 heures en seulement un jour, la durée doit être réduite de 4 à 2 jours. C’est pourquoi la ligne de progression arrive seulement exactement à la date de statut.

- Cela donne une valeur acquise de 1600 euros.

- Le CPI arrive à 4 car en 4 des 16 heures, seulement un quart des coûts ont été cumulés.

- Le SPI arrive à 1 car seul le travail prévu représentant 1600 euros a été effectué à la date de statut.

- Le prévisionnel est de 800 euros car le 2ème jour a aussi pu être réalisé avec la performance du 1er

- Les coûts du planning actuel sont désormais de 1200 euros venant des 4 heures réalisées le 1er jour et des 8 heures restantes le 2ème jour qui n’ont pas été replanifiées.

Tâche D (“Vorgang D”) commence avec un jour d’avance mais avec 8 heures de travail dans la journée, seulement 50% d’achèvement a été atteint.

- Cela donne une valeur acquise de 1600 euros.

- Le CPI est de 0.67 seulement du fait de l’effort additionnel.

- Le SPI est de 1 du fait des 1600 euros prévus.

- Le prévisionnel est de 4800 euros car un tiers d’effort additionnel est attendu.

- Le coût de référence actuel arrive aussi à 4800 euros car la durée a déjà été étendue à 6 jours avec 8 heures de travail par jour.

Dans la Tâche Résumé (« Sammelvorgang »), la valeur planifiée et la valeur acquise sont calculées à partir de la somme des sous tâches tandis que le % Achevé est calculé à partir de la position réelle du début et de la durée actuels. Les valeurs pour les CPI, SPI et EAC sont recalculées dans la Tâche Résumé de sorte que l’EAC n’est pas la somme des sous-tâches.

Si vous souhaitez calculer cela vous-même, veillez à ne pas utiliser la valeur affichée du CPI, car de grandes différences d’arrondis peuvent apparaître avec seulement deux décimales. Calculez plutôt avec les valeurs BCWP/ACWP. Dans ce cas, cela ferait 4,800+(12,800-5,600)/(5,600/4,800)=10,971.4.

La somme du planning actuel est de 12000 euros comparés aux 10972 euros si l’on prend le total dans la Tache Résumé et aux 10400 euros qui sont la somme des EAC de toutes les tâches. Il pourrait donc être judicieux de revoir un peu à la baisse la planification de l’effort pour les tâches qui ont jusqu’à présent bien avancé, afin de remédier au retard d’un jour – éventuellement par une réaffectation des ressources.

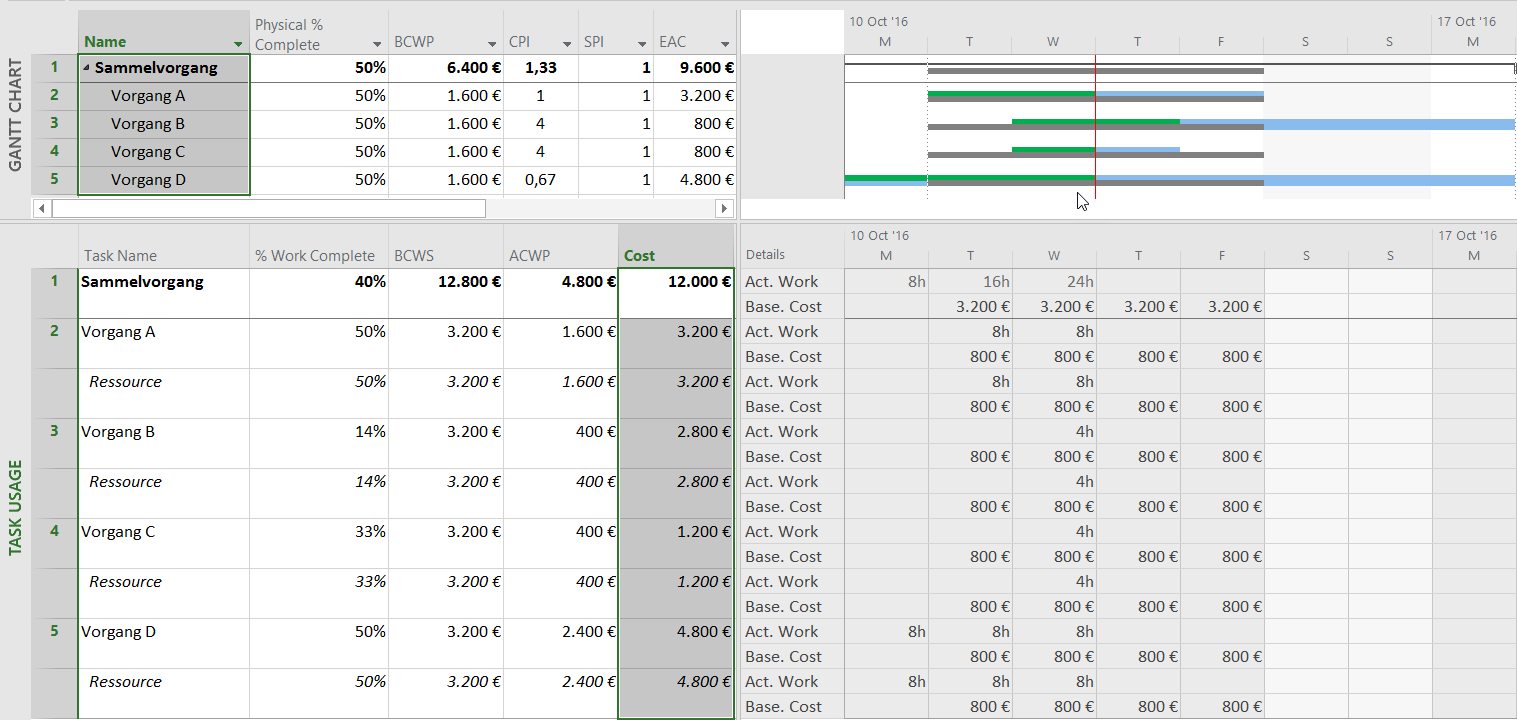

Calcul en utilisant % Physique d’Achèvement

Si vous utilisez les mêmes données après être passé au % Physique Achevé et que vous entrez « 50% Physique Achevé » pour toutes les tâches, vous obtiendrez presque le même résultat qu’avec la méthode précédente.

Tâche B (“Vorgang B”) a maintenant des résultats différents pour la valeur acquise, pour les indices et pour le prévisionnel étant donné que le report de 50% au-delà de la date de statut n’est pas tronqué. Dans ce cas, quelle que soit la position, 50% correspond à la moitié de la performance prévue, soit 1600 euros. C’est ainsi que le SPI arrive à 1 et le CPI à 4 comme dans la tâche C – indépendamment de la planification ultérieure pour le reste de ces tâches.

Dans la Tâche Résumé (“Sammelvorgang”), vous pouvez désormais trouver un prévisionnel correspondant à la somme des sous tâches.

La valeur acquise en elle-même ne peut être interprétée que si vous connaissez le budget du projet. De plus, elle ne peut pas être comparée entre les différentes projets. Il est donc plus logique de communiquer les indices et les pourcentages de variance du prévisionnel comme informations sur l’état du projet.

Ces valeurs sont facilement classifiables et sont indépendantes des calendriers et des budgets des projets.

Conclusion – L’analyse de la valeur acquise avec Microsoft Project

Dans cet article, vous aurez vu que la valeur acquise ne peut être interprétée que si vous connaissez le budget du projet. C’est la raison pour laquelle, elle ne peut pas être comparée à travers les projets.

Il est donc plus logique de communiquer aux autres, les indices résultants et le pourcentage de variance du prévisionnel comme informations sur l’état du projet. Ces valeurs sont facilement classifiables et indépendantes des calendriers et des budgets des projets.

Astuce : L’aptitude à comprendre la valeur acquise et les indices n’est pas très courante. Veillez à toujours vérifier si le destinataire des données peut en déduire les informations pertinentes. Il est toujours préférable de transmettre les illustrations ci-dessus plutôt que de simples chiffres.

En tant que chef de projet, nous vous recommandons d’utiliser l’analyse de la valeur acquise afin de vérifier la plausibilité de votre propre planification – cela minimisera votre risque de planification.

Utilisez-vous la Valeur Acquise avec Microsoft Project ? Quelle en est votre expérience ? laissez-nous votre commentaire ci-dessous.

Astuce : Souscrivez à la Newsletter TPG Blog (en anglais), et ne ratez plus jamais la publication d’articles sur notre blog.

Au sujet de l’auteur : Johann Strasser, ingénieur certifié, est directeur général de TPG The Project Group depuis 2001. Après plusieurs années passées comme ingénieur développement dans les secteurs de l’automobile et de l’énergie, Johan Strasser a passé 10 ans comme formateur et consultant indépendant dans le domaine de la gestion de projet. Pendant cette période, il a aussi été chef de projet pour des projets de logiciels dans l’industrie du BTP et a œuvré dans la gestion de la planification et des coûts pour de gros projets de construction. A TPG, il met son expertise au service du développement de produits et des services de consulting auprès de clients internationaux. Il se spécialise surtout sur les PMOs, les portefeuilles de projets, la gestion de projet hybride et la gestion des ressources. Cela fait plusieurs années qu’il partage ses connaissances et son expertise au travers de présentations, séminaires, articles et webinars.

Plus d’informations sur Johan Strasser sur LinkedIn et XING.

{kind=link}